主页 > imtoken安卓版版本下载 > 从美元的历史看人民币走势

从美元的历史看人民币走势

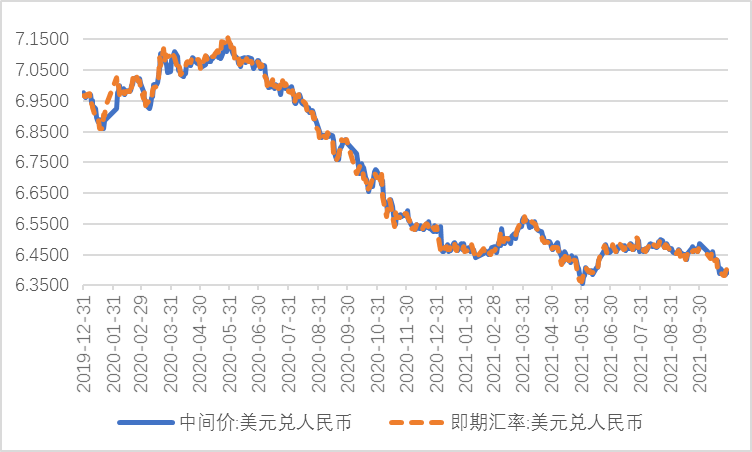

图:分析表明,汇率波动甚至大幅波动都有其内在规律,受经济环境和货币政策等经济政策的制约/中新社

人民币汇率问题关系到中国股市和债市的表现,也直接关系到房价走势。近期人民币连续下跌,市场预期人民币兑美元将出现非理性贬值,但笔者对此并没有太大的“希望”或“热情”。/ 任守根,北京大学汇丰商学院EDP教授

笔者做出上述判断基于两个原因:一是美元过度升值势必对其出口和实体经济不利,美国将采取干预措施遏制美元过度升值的趋势。一定时期;二是中国积累了调节人民币汇率的经验。如果有足够的经验,人民币过度贬值必然导致股市暴跌,或进一步引发金融系统性风险,中国将适时干预汇率。

一、货币政策影响市场预期

一国货币汇率的稳定对于一国经济的稳定发展和一国实体经济的发展至关重要。通过分析发现,1980年代美元汇率的波动对判断人民币汇率走势具有重要的参考作用。

1980年代80年代美元和人民币汇率,美元汇率波动较大,但呈现一定格局。美元先升值几年,然后贬值几年,然后保持相对稳定。因此,1980年代美元对西方发达国家货币的汇率可以分为三个阶段。第一阶段是美元强势期,美元保持升值趋势,时间段为1980年底至1985年2月。第二阶段是美元弱势期,美元贬值,时间段是从1985年到1987年,在此期间,美元对西方国家货币贬值至少在30%以上,最多接近50%。第三阶段是美元汇率稳定期。美元汇率总体稳定。除了1987年10月的股市崩盘时期,时间段是1987年到1989年底。从这段时期的美元汇率走势可以发现,股市和外汇市场是紧密相连的。

浮动汇率制度下,汇率出现短期波动,甚至大幅波动是正常的,主要受突发因素影响,如经济政策突然变化、新闻或谣言对汇市产生影响但是,从中长期来看,如果汇率波动幅度严重偏离其均衡水平,这种现象可以称为非理性的汇率变动。

1980年代美元汇率非理性变动的主要原因与资本项目有关。汇率可以看作是两国金融资产的相对价格。国际资本流动对汇率的影响越来越大,各国货币政策导向的不一致将引导国际资本流动。货币政策可分为三类,即宽松、中性和紧缩的货币政策。一个国家实施何种货币政策取决于经济形势和经济表现。如果一国收紧货币政策,或一国明确表示将继续采取紧缩货币政策取向,在其他国家实施减少货币供应、提高利率等中性货币政策的同时,国际资本将是大规模的。流入该国,进而促进该国货币升值。

1980年底至1985年2月美元升值,主要是由于美国实施赤字财政政策,特别是紧缩货币政策所致。由于财政赤字和货币政策收紧,美国利率被推高,导致国际资本大量流入美国。导致1985-1987年美元大幅贬值的原因是西方主要发达国家联合干预外汇市场。由于1985年至1987年美元过度贬值,西方主要发达国家以稳定汇率为主要目标,联合干预外汇市场,

从1980年代美元汇率的波动可以得出几点启示:一是决定汇率的因素很多,但资本项目和国际资本流动已经成为影响一国货币汇率的核心因素;二是主要经济体实施逆向货币政策导致利率差异或预期差异,导致国际资本流向收紧货币政策的国家;第三,当一国货币汇率波动过大时,该国货币当局应该对该国货币汇率进行干预,但真正实现汇率的长期稳定需要各国经济政策的协调一致;第四,

二、外资外逃拖累股市

汇率波动往往出人意料,看似不可预测,但实际上,汇率波动甚至大幅波动都有其内在规律,受到经济环境、货币政策等因素的制约。从2015年到2018年,人民币兑美元汇率呈现出“怪异”的走势,因为这种走势似乎与1980年代的美元汇率有着惊人的相似之处,而且还存在三种走势。

第一个时期,美元汇率飙升,人民币对美元贬值。2015年底至2017年3月,美元兑人民币出现强势升值,一度引发市场情绪大幅波动。在美元强劲预期的推动下,大量投资者甚至居民通过各种渠道抛售非美元货币。兑换美元。这一时期美元的表现与1980年底至1985年2月美元汇率的表现一致。第二个时期,即2017年3月至2018年3月,美元兑人民币汇率突然反转,美元兑人民币贬值,美元指数大幅下跌。在这段时期,美元兑人民币汇率走势完全背离了人们的预期。. 第三期,当投资者对美元贬值的预期越来越强时,有趣的是,2018年3月以来,美元突然走强,美元指数逐渐走高,美元走强。对人民币大幅升值。

有一种观点认为,人民币贬值有助于扩大出口,看似有利于实体经济发展,但实际上人民币贬值对实体经济并没有多大好处。首先,从当前形势和未来趋势来看,总部设在中国的跨国公司在全球范围内配置生产资源,供应链向全球延伸。人民币贬值有利于此类企业的出口,但此类企业往往需要从包括美国在内的其他国家进口原材料,而美元兑人民币大幅升值会增加成本此类企业的进口材料和生产成本;其次,会增加未来的不确定性,这将给实体企业的决策带来很大困难,人民币汇率将暴涨。暴跌,过度波动,投资者难以把握汇率的变化,进而对其生产决策产生重大影响,导致产能闲置。第三,中国实体企业在与国外客户谈判签订出口产品价格时,会考虑汇率因素,在合同中消化人民币对出口贬值的利好因素,国外客户会考虑到人民币贬值因素纳入价格。,大大抵消了人民币贬值带来的好处。过度波动,投资者难以把握汇率的变化,进而对其生产决策产生重大影响,导致产能闲置。第三,中国实体企业在与国外客户谈判签订出口产品价格时,会考虑汇率因素,在合同中消化人民币对出口贬值的利好因素,国外客户会考虑到人民币贬值因素纳入价格。,大大抵消了人民币贬值带来的好处。过度波动,投资者难以把握汇率的变化,进而对其生产决策产生重大影响,导致产能闲置。第三,中国实体企业在与国外客户谈判签订出口产品价格时,会考虑汇率因素,在合同中消化人民币对出口贬值的利好因素,国外客户会考虑到人民币贬值因素纳入价格。,大大抵消了人民币贬值带来的好处。中国实体企业与国外客户谈判签订出口产品价格时,会考虑汇率因素,将人民币贬值对出口的利好因素消化在合同中80年代美元和人民币汇率,国外客户将人民币贬值因素考虑在内价格因素。,大大抵消了人民币贬值带来的好处。中国实体企业与国外客户谈判签订出口产品价格时,会考虑汇率因素,将人民币贬值对出口的利好因素消化在合同中,国外客户将人民币贬值因素考虑在内价格因素。,大大抵消了人民币贬值带来的好处。

此外,人民币贬值往往与中国股市暴跌相吻合。毫无疑问,如果人民币在短时间内大幅下跌,势必会导致股市持续暴跌,进而导致人民币大幅贬值,因为届时,投资者将大量出售人民币资产,将引发系统性金融危机。风险。2018年6月末,在人民币兑美元持续贬值的同时,中国股市也大幅下跌。